中欧贸易摩擦非一日之寒,钢铝、光伏、电动车……双方的博弈已持续多年。

然而,近期局势出现了更加复杂的变化。5月29日,欧盟内部会议上直言,中欧贸易与投资关系“不再可持续”(no longer sustainable),这一表态被视为未来将对华采取“更强硬、更协调回应”的政治信号。

同时,欧盟一系列“去风险”立法,正加速演变为限制中国企业的工具。经贸问题被政治化、安全化:比如《网络安全法》修订草案中设立“高风险供应商”清单,再比如《工业加速器法案》在新能源等关键领域构筑规则壁垒。此外,欧盟两项新规将于今年7月1日起生效:一是钢铁进口取消免税豁免,实行1830万吨关税配额,超额征收50%关税;二是取消150欧元以下小包裹免税,统一征收3欧元/件固定关税。对此,外界预期欧盟将借最近召开的G7峰会和欧盟夏季峰会推出新的对华贸易限制工具。

欧盟当前的处境并不乐观——深陷俄乌战争泥潭,与美国的盟友关系也跌至历史冰点。在这个节骨眼上,再跟中国挑起贸易争端,真的符合欧盟自身利益吗?更何况,欧盟拥有27个成员国,欧盟内部的对华认知与行动真的达成共识了吗?面对这样的欧洲,中国和中国企业需要做好哪些准备?

观察者网连线了目前人在柏林的对外经贸大学教授、国别与区域研究院中德经贸研究中心主任史世伟,对上述问题进行深入分析与解读。

欧盟的对华贸易战打不起来,但是……

观察者网:史老师您好,今年以来,中欧关系出现了许多显著变化。一方面,欧洲领导人密集访华,强调坚持对华接触政策;另一方面,双方贸易摩擦也在同步升级。4月以来,欧盟密集推出一系列限制性措施,如《工业加速器法案》等。5月29日,欧盟委员会高层在内部辩论后正式定调,将对华贸易逆差定性为“不可持续的”,并扬言采取“强有力的”应对措施——中欧贸易摩擦由此走向公开化与复杂化。请问这一轮中欧贸易摩擦的背后,欧盟的战略考量是什么?

史世伟:要理解这一轮中欧贸易摩擦,需要回溯到较早的背景,同时也要结合当前中美欧三边博弈的态势。

最根本的出发点,是欧盟2019年确立的对华关系“三重定位”:应对气候变化等全球议题的合作伙伴,经济领域的竞争者,以及治理模式上的制度性对手——要理解今天的中欧关系以及欧洲的做法,读懂这一框架至关重要。

此后,2023年德国发布了首份《中国战略》;2024年意大利前总理、欧洲央行前行长德拉吉受欧盟委员会委托撰写了《欧盟竞争力报告》(以下称为《德拉吉报告》);2025年1月,欧盟委员会又出台了《欧洲竞争性指南》。在这些文件中,对华关系“三重定位”的内涵在发生变化——中国作为竞争者和制度对手的角色被不断强化。

“德拉吉报告”全称为《欧洲竞争力的未来》,由前欧洲央行行长德拉吉应欧盟委员会委托撰写。报告系统评估了欧盟与美国、中国的竞争力差距,指出欧洲面临创新滞后、能源昂贵、依赖外部资源等深层次问题,并提出每年需新增约8000亿欧元投资,推动绿色、数字及防务等领域的根本性改革。

可以说,由此形成了这样的欧盟对华认知:经济上更加注重与中国的竞争,在制度和地缘政治上则更突出“中国威胁”,而其一系列政策的核心就是围绕“去风险”展开。

但与美国发动的对华贸易战相比,欧盟当前的做法仍有根本区别。欧盟始终明确拒绝对华脱钩,并承认中国是伙伴。欧盟委员会主席冯德莱恩以及近期访华的默茨都明确表示,对华脱钩是完全错误的,中国仍是伙伴。尤其是德国,因其出口高度依赖中国市场、经济契合度强、互补性显著,因此更倾向于强调对华伙伴关系。

所以,我们在讨论中欧关系时,不能忘记“三重定位”的完整内涵。只不过,自2023年疫情结束以来,欧盟越来越突出其中“竞争者”与“制度对手”的分量。

从近期的国际局势来看,还有一个值得注意的地方:欧盟对美国的不满非常明显。美国与欧盟达成的贸易协议中,欧盟承诺取消所有从美国进口的工业品关税,而欧盟出口到美国的大多数产品却被加征15%的关税,钢铁等产品甚至更高。欧盟对此虽不满意,但也无可奈何,因为其市场高度依赖美国,政治上和军事上也依靠北约尤其是美国的支持。

所以,欧盟的主要应对思路仍是“战略自主”,这不仅针对中国,在一定程度上也针对美国。

从贸易规模来看,美国和欧盟互为最重要的贸易伙伴。以货物贸易总额计,根据欧洲统计局的数据,美国占欧盟区外贸易的比重高于中国——具体而言,2025年美国在欧盟区外贸易中的占比约为21%(作为出口目的地)和约14%(作为进口来源地),而中国在欧盟区外进口中占比22.3%、出口中占比约7.5%。美国的关税政策对欧盟出口冲击巨大,尤以德国为甚。2024年,德国对美贸易顺差曾达创纪录的700亿欧元,但受美国关税落地影响,2025年德国对美出口额已下降9.3%,顺差显著收窄。

与此同时,美国对中国的贸易战虽较高峰时有所缓和,但依然维持在很高水平。2025年关税战最激烈阶段,美国对部分中国商品加征的关税一度高达145%;截至2026年6月,美国对华平均关税已从高峰期的约45%降至40%左右,仍处于历史高位。欧盟因此担心,大量原本销往美国的中国商品(包括部分廉价产品)可能因高关税而被迫转向欧洲市场。

事实上,2026年中国出口继续增长,2026年5月的数据显示,中国进口同比增长27.4%,出口同比增长19.4%;对欧盟出口同比增长7.6%,而从欧盟进口则小幅下降1.3%。中欧贸易不平衡的趋势持续存在,成为中欧贸易摩擦中的一个重要背景因素。

此外,地缘政治因素也不可忽视。欧盟认为中国在乌克兰问题上支持俄罗斯,这从制度对手的角度加深了彼此的分歧。同时,竞争焦虑日益突出——2025年欧盟对华贸易逆差高达近3600亿欧元。在欧盟看来,如果不采取行动,市场将被进一步占据。这种焦虑正是当前摩擦升级的重要推手。

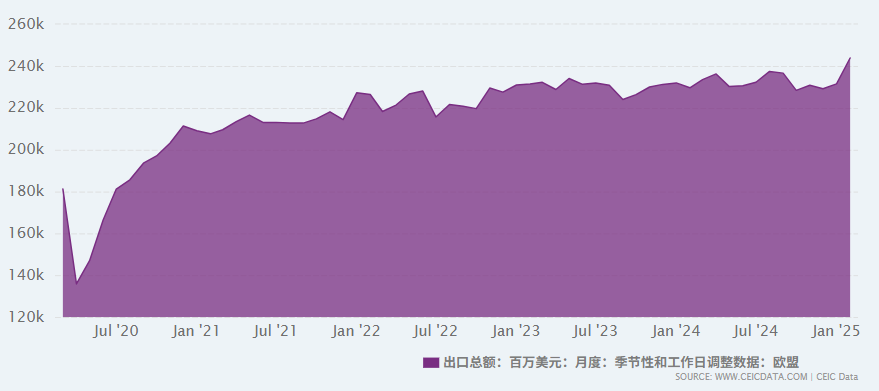

欧盟出口总额数据,2020年7月至2025年1月CEIC DATA

观察者网:欧盟对华认知的改变并不是一个短期现象。那么,欧盟的目标究竟是什么?从欧盟自身的视角来看,其出台政策的效果预期会是怎样的?

史世伟:我认为,欧盟的目标是在保障经济利益与维护经济安全之间取得一个平衡。这是它的基本出发点。

近年来,欧盟越来越重视安全因素,也就是国家安全。例如对华为的制裁,以及所谓的“网络安全法”——虽然没有明确点名中国,但凡是涉及电信等核心基础设施的投资,都要考虑非技术性风险,实际上就是指政治风险。欧盟的潜台词是:因为我们与你们在政治制度上存在差异,所以必须考虑这一层面的风险。

那么,为什么又要与中国合作?因为中国市场非常重要,而且欧盟在某些领域短期内离不开中国。比如,光伏产品90%、电池70%依赖中国。电动车方面,欧盟虽然对中国纯电动车加征了约37%的关税,但一些中国的混合动力车型在欧洲出货量很大。总体来看,中国品牌电动车在欧盟市场的份额虽然还不算特别高,大约7%到8%,但增长非常快。以德国为例,虽然只有3%左右,增速却十分显著。这些变化让欧盟切实感受到了压力。

过去,中欧贸易摩擦往往围绕单一行业展开,比如光伏、钢铁,以及现在的电动车。但如今,欧盟越来越重视从整个产业生态和体制层面来应对中国的影响。2024年的《德拉吉报告》就建议,欧洲需要采取一种“混合策略”——针对不同行业组合使用不同的政策工具和方法。比如《工业加速器法案》属于产业政策,对电动汽车加征关税属于贸易政策,而反补贴法则属于竞争政策。因此,欧盟对华竞争已经从针对单个行业,演变为构建一个综合性的生态系统竞争。

到目前为止,欧盟可能还没有真正实现其政策目标,但他们正在采取各种手段。中国也注意到了这一趋势。今年6月,中方提出建立中欧贸易投资磋商机制,类似的机制在中美之间也已达成。这表明中国希望通过进一步沟通对话来弥合分歧。

我的基本判断是,中欧之间是完全能够避免贸易战的。毕竟,在“三重定位”中,“合作”仍然摆在第一位。如果真的建立起一套体制性的、综合性的磋商机制,而不是局限于某个具体领域,反而有利于在谈判中解决根本问题。这样,我们可以把所有分歧集中摆到台面上来谈。

中国非常重视欧盟。一方面,当今世界是多极化的,而欧盟就是其中重要的一极。中国在某种程度上也支持欧盟的“战略自主”。另一方面,欧盟市场对中国也很重要。从欧盟方面来看,尽管有种种提法,但他们从未根本性地想要对华脱钩,而是坚决反对脱钩。

虽然中欧不至于走到贸易战的程度,但这并不代表欧盟不会坚持要求中国做出让步,比如在市场准入、扩大对欧投资等方面。

欧盟正在走向团结?还是走向分裂?

观察者网:欧盟内部的对华分歧有多大?以您上面所说的内容为例,可以被视作当前欧盟内部对华的普遍共识吗?

史世伟:不同国家对华看法确实存在差异。比如法国、意大利等国,历史上就倾向于保护本国工业,因此在涉华问题上态度相对强硬。西班牙有时会摇摆,但总体上更倾向于与中国发展合作。

相对地,德国和匈牙利则不同。自2016年以来,除2024年外,德国一直是中国在欧洲最大的贸易伙伴,对华投资也很多。目前,德国与中国的经济联系非常紧密,在华直接投资存量已占德国对外直接投资的第三位,在欧盟对华投资总额中的占比超过50%。如果中国采取反制措施,德国企业将受到严重冲击。

因此,欧盟内部围绕对华政策的争论确实存在。但也要看到,欧盟追求“战略自主”,其重要目标之一就是尽量用一个声音说话。举个例子:前不久德国经济与能源部长赖歇访华,在中国说了不少好话,强调重视竞争。但与此同时,欧盟委员会内部召开了一次委员联席会议,评估欧盟与中国的关系,并讨论对中国实施更严厉的措施。5月29日那次会议没有讨论具体措施,主要是为了达成原则上的共识——因为6月中旬将举行欧盟首脑会议,届时可能会出台一些明确的、具体的对华措施。对此,德国政府表示,从原则上讲也同意在贸易和投资领域对中国采取更严厉的政策。

2026年5月27日,德国经济部长卡特里娜·赖歇在中国接受记者采访。

由此可见,即便是像德国这样与中国利益深厚的国家,也希望通过欧盟层面来实现自身目标。他们也意识到,内部分歧会损害欧盟整体利益。

尽管欧盟各国的确在国家利益上存在分歧,但必须承认,在当前战略压力加剧的背景下,欧盟谋求团结的意愿相当强烈。东欧国家的情况略有不同,比如匈牙利、斯洛伐克、捷克等国在能源上仍依赖俄罗斯,短期内无法完全切断天然气供应,否则国家运行将陷入瘫痪。此外,这些国家加入欧盟较晚,法律标准、经济发展水平与西欧存在差距,有时会与欧盟整体立场产生分歧,有时会更靠近美国。不过,东欧国家的影响力相对有限,在大方向上仍会追随欧盟共识。

总体而言,我认为欧盟内部确实存在不同声音,但更要看到的是:欧盟在对华采取更严厉政策这一点上的共识正在不断加强。

观察者网:结合德国自身的情况,它的对华态度在欧盟当中处于什么样的位置?在欧盟对华政策出台方面,德国的意见会产生怎样的影响?

史世伟:德国相对来说更赞同维持与中国的合作伙伴关系,主张加强合作。在文化、互联网等方面,德国也支持提升“中国能力”,比如学习中文、促进青年往来等。德国经济界的利益集团总体上也对中国比较友好。

但需要注意的是,欧盟在贸易政策上拥有100%的管辖权。虽然重大事项需要成员国投票,但经济领域的投票通常采用“特定多数”原则。以中国电动车关税为例,德国投了反对票,但只要西班牙、法国、意大利三个大国同意了,德国的反对就起不到决定性作用。因此,德国在贸易政策方面的能够发挥的作用有限。

在投资领域,过去主要由各国自行管理,但欧盟已于2022年开始实施统一的《投资审查法》。该法强制每个成员国都必须建立投资审查机制,并且如果欧盟层面认为某项投资违反了规定,例如涉及军民两用技术,欧盟委员会可以向相关成员国提出“建议”,要求其进行审查。虽然这种建议不具有强制效力,但政治压力很大,成员国通常难以忽视。因此,欧盟在投资审查方面已经拥有了相当强的协调和约束能力。像匈牙利这样原本审查较松的国家,也会面临更大的压力。

从机制角度看,欧盟的力量实际上在增强。而且,由于美国和中国带来的竞争压力,欧盟越来越意识到“用一个声音说话”的重要性——这本身就是“战略自主”的核心目标之一。因此,不要对德国等个别国家的立场寄予过多期望。

对中国而言,一方面可以通过政府磋商、双边外交等框架条件,争取有利的结果;另一方面,中国企业也需要认真研究欧盟内部的法规。值得注意的是,欧盟市场并没有完全对中国关闭——中欧贸易仍有大量顺差,商品还是进去了,因为有些东西,比如光伏构件,欧盟确实无法自己生产。